Fundacja czy stowarzyszenie? Wybór optymalnej formy prawnej

2026-06-25

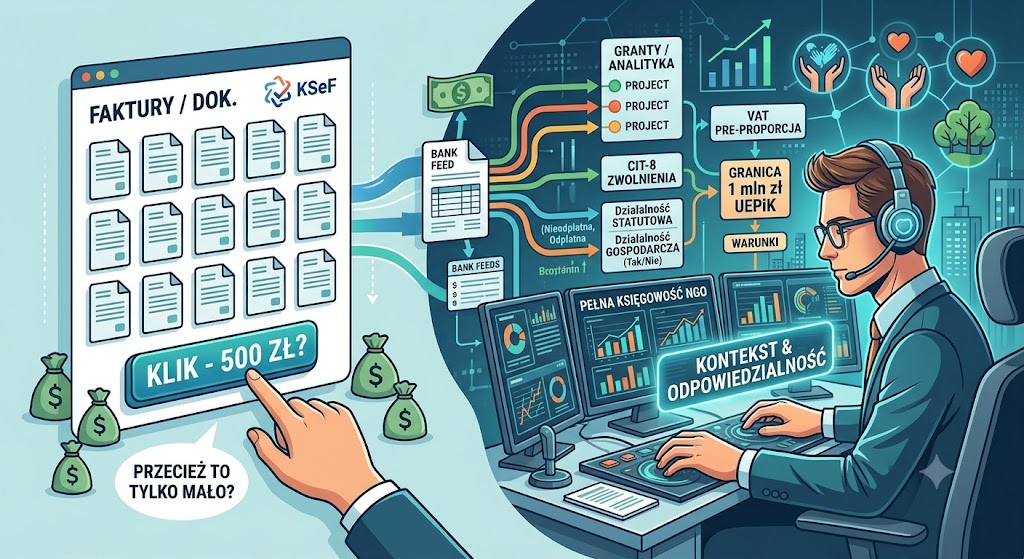

Zakładasz fundację. Masz wielką ideę, zapał i pierwsze trzy faktury na krzyż: za domenę i hosting, pieczątkę i opłatę bankową. Wysyłasz zapytanie do biura rachunkowego i dostajesz wycenę: 500 zł netto miesięcznie za pakiet „do 10 dokumentów”.

Otwierasz oczy ze zdumienia i myślisz: „Zaraz. Mamy rok 2026. Ministerstwo Finansów zasysa pliki z KSeF, programy robią OCR, być może sztuczna inteligencja pisała ten artykuł, a ja mam płacić pięć stów za to, że ktoś raz w miesiącu kliknie «Zatwierdź»?”.

Jeśli ten głos w Twojej głowie brzmi znajomo – witaj w klubie. Dzieli go 90% zarządów polskich NGO. Dziś wejdziemy do kuchni biur rachunkowych i rozłożymy tę kwotę na czynniki pierwsze.

Mit pierwszy: „Fundacja to taka mała firma na KPiR”

To główny powód optycznej dysproporcji cen. Jednoosobowa działalność gospodarcza na KPiR (Księdze Przychodów i Rozchodów) to jazda rowerem po wyznaczonej ścieżce.

Fundacja – nawet taka, która w danym miesiącu wygenerowała okrągłe zero złotych obrotu – z mocy prawa musi prowadzić pełną księgowość (księgi handlowe) – jedno „ale” pod koniec artykułu. To prowadzenie autobusu przegubowego po centrum Warszawy w godzinach szczytu. Polskie prawo bilansowe traktuje małą lokalną fundację dokładnie tak samo, jak spółkę akcyjną.

Rynkowe stawki dla NGO (stan na dziś, 2026 rok):

| Lokalizacja / Model biura | Fundacja pasywna (do 10 dok.) | Fundacja aktywna (granty, VAT, pracownicy) |

| Online / Polska Wschodnia | 450 – 650 zł netto | 900 – 1 500 zł netto |

| Miasta średnie (Poznań, Łódź, Katowice) | 650 – 900 zł netto | 1 200 – 2 200 zł netto |

| Metropolie (Warszawa, Kraków, Wrocław) | 800 – 1 200 zł netto | 1 500 – 3 500 zł netto |

(Uwaga: przy rozliczaniu skomplikowanych projektów unijnych z wieloma subkontami analitycznymi, stawki w Warszawie potrafią przekraczać 5 000 zł miesięcznie).

Mit drugi: „Przecież Scaneye i Ognik robią to automatycznie”

Są to swoiste wspomagacze, Scaneye to OCR który rozczytuje i wstępnie księguje dokumenty, Ognik to super program dedykowany NGO. Zwolennicy tezy o księgowym-naciągaczu rzucają zazwyczaj argumentem atomowym: Zestaw Ognik Premium + Scaneye. Skanujesz fakturę, OCR czyta dane, wrzuca na konta syntetyczne, gotowe.

W czysto komercyjnej spółce z o.o., która handluje paletami, ten zestaw faktycznie robi 95% roboty. W fundacji ten automat rozbija sobie nos o trzy ściany:

- Ściana analityki grantowej. Kupujesz ryzę papieru za 30 zł. Automat widzi słowo „papier” i wrzuca to w koszty biura. Księgowy fundacji musi jednak wiedzieć, czy ten papier poszedł na: warsztaty nieodpłatne dla dzieci, warsztaty odpłatne, działalność gospodarczą, czy koszty administracyjne zarządu. Jedna głupia faktura za 30 zł potrafi zostać rozbita na cztery osobne konta projektowe. Program tego nie wie – musi zapytać człowieka.

- Pułapka słowa „ZA”. Na konta fundacji spływa przelew: 100 zł od Jana Kowalskiego. Tytuł: „Wpłata za książkę o ekologii”. Automat wrzuca to z marszu w darowizny zwolnione z podatku. Człowiek zatrzymuje bufor, bo widzi słowo „za”. Słowo „za” oznacza świadczenie wzajemne – czyli sprzedaż. Jeśli wpuścisz automat na autostradę i skarbówka podczas kontroli wyłapie sto takich „darowizn”, fundacja leży na podatku dochodowym z odsetkami. Algorytm nie rozumie intencji darczyńcy.

- Definicja „dokumentu”. Dla biura rachunkowego dokumentem nie jest faktura, tylko operacja na koncie. Jeśli fundacja ma 0 faktur kosztowych, ale zebrała przez bramkę płatniczą 50 wpłat po 10 zł na rzecz podopiecznego – dla księgowego wyciąg bankowy wygenerował 50 osobnych pozycji do zadekretowania. Faktem jest, że większość programów „rozumie”, a może inaczej została zaprojektowana do przyspieszenia i automatyzacji tego procesu, jednak to na księgowym nadal spoczywa odpowiednie księgowanie.

Efekt Pilota Boeinga

Kiedy Scaneye wyświetla księgowemu podpowiedź, a on klika zielony przycisk „ZATWIERDŹ”, laikowi wydaje się, że zapłacił 50 złotych za sekundy małpiej zręczności. W nowoczesnej księgowości NGO nie płacisz za klepanie literek. Płacisz za proces kontroli jakości.

Księgowy działa dziś dokładnie jak kapitan Boeinga. 95% lotu maszyna leci na autopilocie, ale pilot bierze pensję za to, żeby siedzieć w fotelu i patrzeć na wskaźniki, na wypadek gdyby komputer uznał burzę z gradem za lekką mgiełkę.

Kliknięcie „ZATWIERDŹ” przez księgowego nie oznacza: „Tak, program dobrze przeczytał literki”. Oznacza: „Biorę na siebie odpowiedzialność finansową przed Urzędem Skarbowym z mojej polisy OC za to, że ten wydatek nie narusza ustawy o pożytku publicznym”.

Kiedy 31 marca pod sprawozdaniem finansowym Twojej fundacji pojawia się podpis kwalifikowany księgowego, poświadcza on nim, że bilans rozchodzi się co do grosza z prawem, które w Polsce zmienia się średnio raz na kwartał.

Legalny „Cheat Code”: UEPiK do 1 miliona złotych

Przepisy przyniosły małym NGO ogromny prezent. Próg uprawniający do przejścia z pełnej księgowości na UEPiK (Uproszczoną Ewidencję Przychodu i Kosztów) został podbity ze 100 tysięcy do 1 000 000 zł rocznie.

Wielu fundatorów słyszy to i krzyczy: „Super! Czyli do miliona prowadzimy sobie zeszyt jak na KPiR i wrzucamy wszystko w jeden worek!”.

Otóż nie. Gdybyś wrzucił wszystko w jeden worek, KAS uzna ewidencję za nierzetelną. UEPiK to nadal rygorystyczny zestaw tabel określony przez Ministerstwo Finansów. Musisz w nim precyzyjnie rozdzielać kolumny na:

- Przychody ze składek / darowizn / dotacji (nieodpłatne),

- Przychody z działalności odpłatnej (np. bilety),

- Koszty uzyskania tych pierwszych,

- Koszty uzyskania tych drugich,

- Koszty administracyjne zarządu.

Gdzie więc kryje się oszczędność?

W UEPiK znika magia „podwójnego zapisu” oraz znika obowiązek sporządzania rocznego bilansu do KRS.

Księgowy nie musi parować każdego przelewu z fakturą na kontach rozrachunkowych. Księgowy po prostu bierze fakturę i wpisuje kwotę do odpowiedniej kolumny w tabeli. Co najważniejsze: na koniec roku nie podpisuje bilansu swoim kwalifikowanym podpisem, a jedynie pomaga Wam wypełnić deklarację CIT-8 na bazie zsumowanych kolumn.

Dlatego rynkowa cena prowadzenia UEPiK dla małej fundacji to nie 600 zł, ale często 150 – 250 zł netto miesięcznie.

Trzy żelazne haczyki UEPiK (Zanim zaczniesz świętować):

- Zakaz działalności gospodarczej. To największy zabójca tego modelu. Wolno Ci sprzedawać bilety na warsztaty w ramach odpłatnej działalności statutowej (czyli po kosztach), ale wystarczy, że fundacja raz w roku wystawi komercyjną fakturę za reklamę na stronie internetowej, żeby z automatu stracić prawo do UEPiK i musieć założyć pełne księgi.

- Zakaz statusu OPP. Jeśli Twoja fundacja ma status Organizacji Pożytku Publicznego i zbiera 1,5% podatku – zapomnij o UEPiK, masz obowiązek prowadzenia pełnych ksiąg choćbyś miał 100 zł obrotu.

- Termin zgłoszenia. Wybór UEPiK musisz zgłosić do naczelnika Urzędu Skarbowego w ciągu pierwszego kwartału roku podatkowego (lub do 30 dni od założenia nowej fundacji). Spóźnisz się o jeden dzień – z mocy prawa wchodzisz w pełną księgowość na cały rąk.

Trzy zasady fundacyjnego BHP. Jak nie przepłacić?

Jeśli stoisz przed wyborem biura dla swojej organizacji, zabezpiecz się trzema prostymi pytaniami:

- Zdefiniujcie w umowie słowo „dokument”. Wynegocjuj zapis, że zbiorczy, miesięczny wyciąg bankowy z jednego rachunku liczy się jako 1 dokument, a nie jako suma pojedynczych przelewów.

- Zapytaj o cenę bilansu rocznego. Bardzo wiele tanich ofert typu „399 zł/mc” ma w cenniku małym druczkiem zapis: Sporządzenie rocznego sprawozdania finansowego: 1800 zł netto. Rzetelne biura rozkładają tę pracochłonną operację w wyższej stawce miesięcznej.

- Nie bierz księgowego „od biznesu”. Najlepsza księgowa od jednoosobowych firm budowlanych polegnie na specyfice NGO w pół roku. Szukaj biur, które mają w portfolio minimum kilkanaście aktywnie działających organizacji społecznych.

Podsumowując: Księgowość w NGO nie jest kosztem „obsługi papierków”. Jest kosztem świętego spokoju zarządu. A świadomość, że rano nie obudzi Cię wezwanie z KAS o zwrot 60 tysięcy złotych źle zaksięgowanej dotacji, jest w trzecim sektorze warta każdą pięćsetkę.

Piotr Wasilewski, Instytut Dobrych Idei

{kind=link}

{kind=link}

{kind=link}