ORLEN Więcej ciepła

2026-04-21

Sprawozdanie merytoryczne fundacji do ministra właściwego – co napisać, a co pominąć i czego unikać?

2026-05-15

Fundamentem funkcjonowania każdej organizacji pozarządowej jest jej statut, który określa cele oraz sfery zadań publicznych, w jakich jednostka zamierza operować. Zgodnie z art. 4 ust. 1 ustawy o pożytku publicznym, katalog ten obejmuje szerokie spektrum działań od pomocy społecznej, przez kulturę, naukę, po ochronę środowiska. To właśnie treść statutu determinuje, czy dane działanie może być prowadzone jako działalność pożytku publicznego (nieodpłatna lub odpłatna), czy też musi zostać zakwalifikowane jako działalność gospodarcza.

Działalność nieodpłatna pożytku publicznego to sfera, w której organizacja świadczy usługi lub dostarcza towary bez pobierania jakichkolwiek opłat od odbiorców. Koszty tych działań są pokrywane ze źródeł zewnętrznych, takich jak darowizny, dotacje publiczne, czy odpis 1,5% podatku dochodowego lub też zysk z działalności gospodarczej. W tej sferze organizacja nie występuje jako podmiot rynkowy, a jej relacja z beneficjentem opiera się na bezinteresownym wsparciu.

Działalność odpłatna pożytku publicznego jest natomiast mechanizmem pozwalającym na pobieranie opłat od beneficjentów, jednak wyłącznie w celu pokrycia kosztów realizacji danego zadania. Jest to forma sprzedaży usług lub towarów, która nie generuje zysku („na zero” lub ze stratą), co odróżnia ją fundamentalnie od działalności gospodarczej. Kluczowe jest, aby zakres tej działalności pokrywał się z zadaniami statutowymi organizacji oraz mieścił się w sferze zadań publicznych. Jeśli wychodzi na zysk ważnym aspektem jest to, jaki rodzaj działalności prowadzi organizacja. Jeżeli jest to muzeum, skansen, punkt obsługi wówczas organizacja może mieć zyski, jakie przeznaczy na dalsze czasookresy swojego funkcjonowania, np. gdy skończy się finansowanie z samorządu lub państwa.

Działalność gospodarcza w NGO ma charakter pomocniczy i służy wypracowaniu nadwyżki finansowej, która w całości musi zostać przeznaczona na cele statutowe. W tej sferze organizacja może operować na zasadach rynkowych, stosując marże i dążąc do maksymalizacji zysku, o ile nie dominuje ona nad działalnością społeczną.

Analiza porównawcza struktur przychodowo-kosztowych

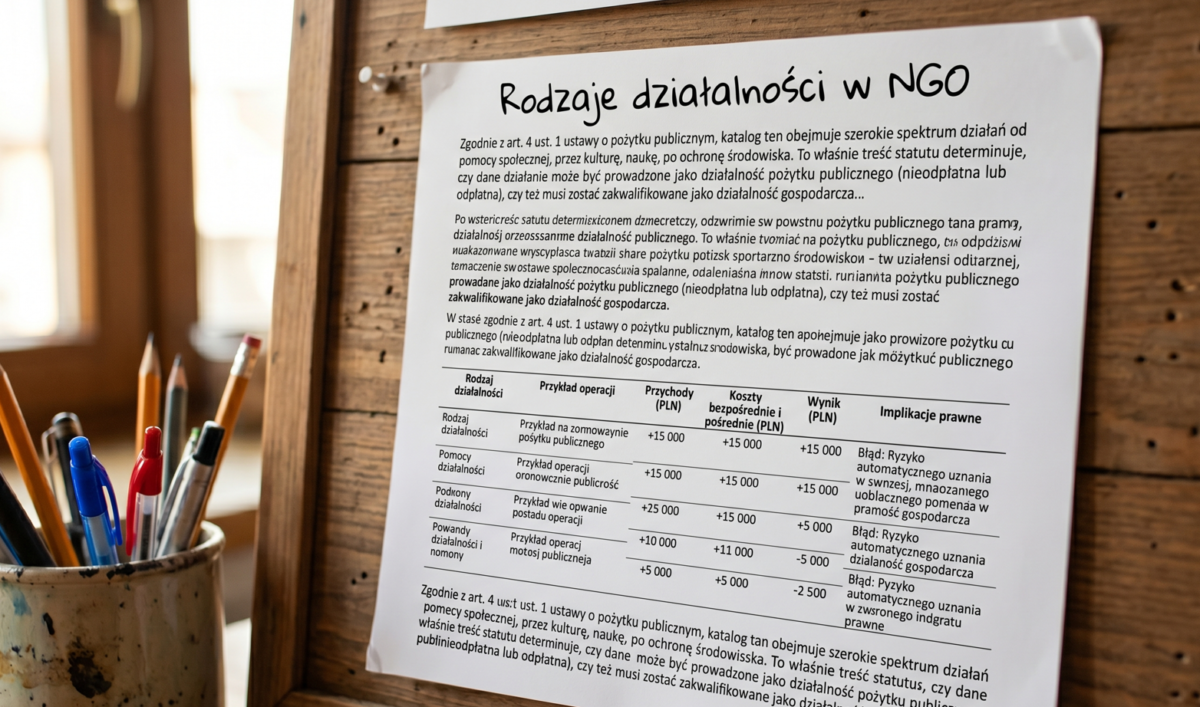

Poniższa tabela prezentuje praktyczne przykłady operacji finansowych w ramach działalności odpłatnej i gospodarczej, ilustrując mechanizmy kalkulacji wyniku finansowego.

| Rodzaj działalności | Przykład operacji | Przychody (PLN) | Koszty bezpośrednie i pośrednie (PLN) | Wynik (PLN) | Implikacje prawne |

| Odpłatna | Warsztaty rzemieślnicze dla dzieci (opłata za materiały) | 4 000 | 4 000 | 0 | Pełna zgodność z zasadą kosztową. |

| Odpłatna | Wydanie monografii historycznej (sprzedaż egzemplarzy) | 10 000 | 12 500 | -2 500 | Dopuszczalna strata pokrywana z darowizn. |

| Gospodarcza | Prowadzenie kawiarni fundacyjnej (sprzedaż rynkowa) | 50 000 | 35 000 | +15 000 | Wymaga rejestru przedsiębiorców; zysk na statut. |

| Gospodarcza | Usługi szkoleniowe B2B (z marżą rynkową) | 30 000 | 18 000 | +12 000 | Klasyczna działalność zarobkowa pomocnicza. |

| Odpłatna (Ryzyko) | Kurs językowy (opłaty przewyższające koszty) | 15 000 | 12 000 | +3 000 | Błąd: Ryzyko automatycznego uznania za gospodarczą – należy dobrze zweryfikować nasze działania pod kątem zysków na przyszłe okresy! |

Mechanizmy i limity działalności odpłatnej pożytku publicznego

Działalność odpłatna pożytku publicznego jest rozwiązaniem optymalnym dla organizacji, które chcą profesjonalizować swoją ofertę edukacyjną, kulturalną czy socjalną, nie wchodząc w pełny reżim prawa gospodarczego. Pozwala ona na wystawianie faktur i rachunków, co ułatwia współpracę z instytucjami i firmami. Jednakże swoboda ta jest ograniczona trzema kluczowymi barierami.

Pierwszą z nich jest zakaz generowania zysku. Każda złotówka pobrana od beneficjenta musi mieć swoje odzwierciedlenie w poniesionym koszcie. Koszty te mogą obejmować nie tylko bezpośrednie wydatki na materiały czy wynagrodzenia trenerów, ale również proporcjonalną część kosztów administracyjnych, takich jak czynsz za biuro, usługi księgowe czy opłaty telekomunikacyjne. Precyzyjne wyliczenie kosztów pośrednich jest niezbędne, aby w razie kontroli skarbowej wykazać, że organizacja nie stosuje ukrytej marży.

Drugim ograniczeniem jest limit wynagrodzeń. Działalność odpłatna traci swój status i staje się działalnością gospodarczą, jeżeli przeciętne miesięczne wynagrodzenie osoby fizycznej zatrudnionej przy jej realizacji (za ostatni rok obrotowy) przekroczy 3-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. W roku 2026 limit ten, oparty na danych za rok 2025 (gdzie średnia wyniosła 8934,98 zł), kształtuje się na poziomie 26 804,94 zł (raczej nierealnym)…

Trzecim warunkiem jest zakaz dublowania działalności. Organizacja nie może prowadzić działalności odpłatnej pożytku publicznego i działalności gospodarczej w odniesieniu do tego samego przedmiotu działalności. Jeśli zatem fundacja prowadzi szkołę językową jako działalność odpłatną, nie może jednocześnie oferować kursów komercyjnych w tym samym zakresie przedmiotowym.

Procedura uruchomienia i prowadzenia działalności gospodarczej

Decyzja o podjęciu działalności gospodarczej powinna wynikać ze strategicznej analizy potencjału rynkowego organizacji. Jest to krok wiążący, który trwale zmienia profil sprawozdawczy jednostki. Proces ten rozpoczyna się od sfery statutowej. Walne zebranie lub inny organ stanowiący musi podjąć uchwałę o zmianie statutu, wprowadzając zapisy o prowadzeniu działalności gospodarczej wraz z konkretnymi kodami PKD. Należy pamiętać, że fundacja planująca działalność gospodarczą musi wydzielić na ten cel minimum 1000 zł ze swojego majątku.

Formalna rejestracja odbywa się poprzez elektroniczny wniosek do Krajowego Rejestru Sądowego (KRS) za pośrednictwem Portalu Rejestrów Sądowych. Standardowa opłata za wpis do rejestru przedsiębiorców wraz z ogłoszeniem w Monitorze Sądowym i Gospodarczym wynosi od 2026 roku 500 zł.

Prowadzenie działalności gospodarczej wymusza przejście na pełną księgowość zgodnie z ustawą o rachunkowości. Organizacja musi opracować politykę rachunkowości, która precyzyjnie określi sposób rozdzielania kosztów i przychodów między sferę statutową a gospodarczą. Jest to o tyle istotne, że zysk wypracowany w działalności gospodarczej podlega zwolnieniu z podatku dochodowego (CIT) tylko wtedy, gdy zostanie przeznaczony na cele statutowe.

Strategie przeznaczania zysków z działalności gospodarczej na cele statutowe

Kluczowym wyróżnikiem działalności gospodarczej w sektorze NGO jest brak możliwości dystrybucji zysku do fundatorów, członków czy pracowników. Cała wypracowana nadwyżka musi zostać „zawrócona” do organizacji, aby zasilić jej działania misyjne. Proces ten wymaga precyzyjnego ujęcia księgowego i formalno-prawnego.

Procedura uchwałodawcza i ujęcie w bilansie

Po zakończeniu roku obrotowego, zarząd przygotowuje sprawozdanie finansowe, które wykazuje wynik finansowy netto. Jeżeli działalność gospodarcza przyniosła zysk, organ zatwierdzający (np. rada fundacji) musi podjąć uchwałę o zatwierdzeniu sprawozdania oraz o podziale zysku. Uchwała ta powinna zawierać sformułowanie: „Zysk netto wypracowany w roku obrotowym w wysokości X zł przeznacza się w całości na realizację celów statutowych organizacji wymienionych w rozdziale Y statutu”.

Z punktu widzenia rachunkowości, zysk ten jest przenoszony z konta „Wynik finansowy” na odpowiednie fundusze statutowe (często określane jako kapitał zapasowy lub rezerwowy z przeznaczeniem na statut). W bilansie operacja ta widoczna jest w pasywach jako zwiększenie funduszy własnych, które w kolejnych okresach będą finansować wydatki statutowe nieposiadające własnego źródła przychodów, jak np. bezpłatne poradnictwo czy pomoc doraźną.

Realizacja zasady non-profit a zwolnienie z CIT

Podatkowym aspektem transferu zysku jest skorzystanie ze zwolnienia określonego w art. 17 ust. 1 pkt 4 ustawy o CIT. Przepis ten mówi, że wolne od podatku są dochody podatników, których celem statutowym jest m.in. działalność naukowa, oświatowa, kulturalna czy pomoc społeczna – w części przeznaczonej na te cele.

Ważne jest rozróżnienie między „przeznaczeniem” a „wydatkowaniem” dochodu. Organizacja może zadeklarować w deklaracji CIT-8, że przeznacza zysk na cele statutowe, co pozwala na bezterminowe odroczenie zapłaty podatku. Jednakże faktyczne zwolnienie staje się ostateczne dopiero w momencie rzeczywistego wydania tych pieniędzy na konkretne działania społeczne. Organy podatkowe weryfikują ten proces poprzez analizę załącznika CIT-8/O, gdzie organizacja musi wskazać kwoty dochodu wolnego od podatku ze względu na ich statutowe przeznaczenie.

Jeżeli organizacja wydałaby zysk z działalności gospodarczej na cele niezwiązane ze statutem (np. na spłatę strat z nieudanego przedsięwzięcia komercyjnego niebędącego celem statutowym lub na wydatki luksusowe niezwiązane z misją), traci prawo do zwolnienia i musi odprowadzić podatek CIT. Dlatego tak istotne jest, aby każda wydana złotówka z wypracowanego zysku była udokumentowana fakturą kosztową powiązaną bezpośrednio z merytorycznymi działaniami opisanymi w statucie.

Reżim podatkowy i sprawozdawczy organizacji prowadzących działalność zarobkową

NGO operujące w sferze odpłatnej i gospodarczej stają się aktywnymi uczestnikami systemu podatkowego, co wiąże się z koniecznością rzetelnego rozliczania się z fiskusem, nawet jeśli większość ich dochodów korzysta ze zwolnień.

Podatek dochodowy (CIT) w praktyce NGO

Wszystkie fundacje i stowarzyszenia posiadające osobowość prawną są podatnikami CIT. Podstawowym obowiązkiem jest składanie rocznej deklaracji CIT-8 wraz z załącznikami CIT-8/O (informacja o zwolnieniach) oraz CIT-D (informacja o darowiznach). Deklarację składa się elektronicznie do końca marca za rok poprzedni.

W CIT-8 organizacja wykazuje wszystkie swoje przychody – zarówno te z darowizn, składek, dotacji, jak i z działalności odpłatnej oraz gospodarczej. Następnie, poprzez system odliczeń w CIT-8/O, wykazuje się dochody wolne od podatku. Składki członkowskie są zwolnione na mocy art. 17 ust. 1 pkt 40, natomiast dochody przeznaczone na statut (w tym zysk z działalności gospodarczej i nadwyżki z odpłatnej) na mocy art. 17 ust. 1 pkt 4. W praktyce większość NGO nie płaci podatku dochodowego, ale błędy w kwalifikacji wydatków jako NKUP (koszty niestanowiące kosztów uzyskania przychodów), które nie służą celom statutowym, mogą doprowadzić do powstania zobowiązania podatkowego.

VAT i kasa fiskalna w organizacjach społecznych

Kwestia podatku od towarów i usług (VAT) jest niezależna od formy prawnej działalności (odpłatna vs. gospodarcza), a zależy od rodzaju i wartości sprzedaży. Organizacja korzysta ze zwolnienia podmiotowego z VAT do limitu 240 000 zł przychodu rocznie. Po przekroczeniu tego progu, organizacja musi zarejestrować się jako czynny podatnik VAT (formularz VAT-R) i doliczać podatek do swoich usług lub towarów, o ile nie korzystają one ze zwolnienia przedmiotowego (np. usługi z zakresu edukacji czy opieki społecznej).

Innym istotnym limitem jest próg 20 000 zł sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Po jego przekroczeniu organizacja jest zobowiązana do zainstalowania kasy fiskalnej i ewidencjonowania sprzedaży detalicznej za jej pomocą. Monitoring tych limitów musi być prowadzony na bieżąco przez księgowość, aby uniknąć sankcji za brak terminowej rejestracji.

Przedsiębiorstwo społeczne jako zaawansowana forma NGO

Organizacje, które chcą w sposób szczególny połączyć działalność zarobkową z misją społeczną, mogą ubiegać się o status przedsiębiorstwa społecznego (PS) na podstawie Ustawy o ekonomii społecznej z 2022 roku. Status ten nie jest nową formą prawną, lecz certyfikacją nadawaną przez wojewodę, potwierdzającą realizację celów reintegracyjnych lub usług społecznych.

Kryteria uzyskania statusu i wymogi operacyjne

Aby NGO mogło zostać przedsiębiorstwem społecznym, musi spełnić szereg warunków, które wykraczają poza standardowe wymogi dla stowarzyszeń czy fundacji:

- Zatrudnienie: Konieczność zatrudnienia co najmniej 3 pracowników na umowę o pracę (minimum 1/2 etatu każdy).

- Struktura załogi: W przypadku profilu reintegracyjnego, co najmniej 30% osób zatrudnionych muszą stanowić osoby zagrożone wykluczeniem społecznym (np. bezrobotni długotrwale, osoby z niepełnosprawnościami, osoby starsze) lub w przypadku usług społecznych wymienionych w ustawie reżim 30% wykluczonych nie obowiązuje.

- Demokratyzacja zarządzania: Obowiązek powołania organu konsultacyjno-doradczego z udziałem pracowników, co zapewnia partycypację w podejmowaniu kluczowych decyzji dotyczących firmy.

- Fundusze i zysk: Zakaz podziału zysku jest absolutny; nadwyżka musi być przeznaczana na rozwój PS lub na reintegrację społeczną i zawodową pracowników.

Instrumenty wsparcia dla przedsiębiorstw społecznych

Mimo wysokich wymogów formalnych, status PS otwiera drzwi do znaczącego wsparcia finansowego, niedostępnego dla standardowych NGO:

- Dofinansowanie stanowisk pracy: Możliwość uzyskania dotacji na utworzenie miejsca pracy dla osoby defaworyzowanej (często rzędu kilkudziesięciu tysięcy złotych).

- Refundacja składek ZUS: Pokrycie kosztów ubezpieczeń społecznych za pracowników z grup defaworyzowanych ze środków Funduszu Pracy.

- Preferencje w zamówieniach publicznych: Korzystanie z tzw. aspektów społecznych w przetargach, co zwiększa szanse na uzyskanie zleceń od samorządów i instytucji publicznych.

- Specjalistyczne dotacje: Dostęp do konkursów grantowych dedykowanych wyłącznie podmiotom z certyfikatem PS (np. w ramach programów „Odporność i rozwój ekonomii społecznej”).

Uzyskanie statusu PS jest sygnałem dla rynku i darczyńców, że organizacja jest profesjonalnym podmiotem, który łączy efektywność ekonomiczą z realną zmianą społeczną.

Wyodrębniona ewidencja księgowa jako fundament transparentności

Niezależnie od wybranej formy aktywności, ustawodawca nakłada na NGO obowiązek prowadzenia wyodrębnionej ewidencji księgowej dla każdego rodzaju działalności: nieodpłatnej, odpłatnej i gospodarczej. Jest to wymóg wynikający zarówno z ustawy o rachunkowości, jak i ustawy o pożytku publicznym.

W praktyce oznacza to konieczność tak zwanej „analityki” na kontach przychodowych i kosztowych. Księgowy musi być w stanie w każdej chwili wygenerować zestawienie, które pokaże, ile fundacja zarobiła na sprzedaży biletów na festiwal (działalność odpłatna), a ile na komercyjnym wynajmie sali (działalność gospodarcza). Precyzyjne rozliczenie kosztów wspólnych wymaga ustalenia klucza podziału, który musi być opisany w polityce rachunkowości organizacji. Może to być klucz metrażowy (np. 20% biura służy działalności gospodarczej, więc 20% czynszu jest jej kosztem) lub klucz przychodowy.

Rzetelna ewidencja jest kluczowa nie tylko dla celów podatkowych, ale również przy rozliczaniu dotacji i grantów. Instytucje finansujące wymagają, aby środki z dotacji były księgowane na osobnych kontach analitycznych, co zapobiega ich mieszaniu z przychodami własnymi organizacji. W przypadku kontroli, brak przejrzystości w przepływach pieniężnych między sferą statutową a gospodarczą może być podstawą do zakwestionowania zwolnień z CIT lub nakazu zwrotu dotacji.

Podsumowanie

W obliczu zmieniającego się otoczenia prawnego i gospodarczego, organizacje pozarządowe w Polsce stają przed szansą na budowę silnych, samowystarczalnych struktur. Kluczem do sukcesu jest zmiana myślenia o NGO nie tylko jako o realizatorze zadań, ale jako o sprawnie zarządzanym podmiocie ekonomii społecznej.

Zarządy organizacji powinny regularnie poddawać analizie swój statut, aby upewnić się, że opisane w nim cele odpowiadają aktualnie prowadzonym działaniom i dają podstawę do korzystania ze zwolnień podatkowych. Rekomendowane jest również inwestowanie w profesjonalne systemy księgowe lub współpracę z biurami rachunkowymi specjalizującymi się w obsłudze trzeciego sektora, co przenosi odpowiedzialność za błędy merytoryczne na profesjonalnych partnerów posiadających polisy OC.

Wprowadzenie działalności gospodarczej nie powinno być postrzegane jako „zło konieczne”, lecz jako strategiczne narzędzie wzrostu. Dzięki nadwyżkom finansowym organizacje mogą finansować innowacyjne projekty, które nie znajdują uznania u tradycyjnych grantodawców, oraz budować rezerwy kapitałowe na trudniejsze okresy rynkowe. Z kolei dla podmiotów o silnym profilu społecznym, status przedsiębiorstwa społecznego otwiera drogę do nowoczesnych instrumentów wsparcia zatrudnienia, co pozwala na łączenie misji pomagania z profesjonalną aktywnością na rynku pracy.

Jeśli chciałbyś / chciałabyś porozmawiać z nami o optymalnym modelu funkcjonowania organizacji lub szukasz inspiracji na zarobkowanie – zgłoś się na bezpłatną rozmowę wideo.

Piotr Wasilewski, Instytut Dobrych Idei

{kind=link}

{kind=link}