Ile kasy ma mieć NGO, by mogła efektywnie działać i jak pozyskiwać środki na działania? Warianty są różne…

2026-01-23

Dlaczego Strategia jest ważna dla organizacji pozarządowej?

2026-01-28

Funkcjonowanie w trzecim sektorze wiąże się z koniecznością nawigowania w niezwykle złożonym ekosystemie prawno-administracyjnym. Organizacje pozarządowe (NGO), obejmujące fundacje, stowarzyszenia rejestrowe oraz stowarzyszenia zwykłe, mimo że w przeważającej mierze działają non-profit, podlegają rygorystycznym reżimom sprawozdawczym. To wypadkowa przepisów o rachunkowości, prawa podatkowego, ubezpieczeń społecznych, statystyki publicznej oraz specyficznych regulacji dotyczących pożytku publicznego i przeciwdziałania praniu pieniędzy.

Analiza została podzielona chronologicznie i tematycznie, aby przeprowadzić czytelnika przez cykl życia roku obrotowego NGO – od otwarcia ksiąg i wyboru formy opodatkowania w styczniu, przez intensywny okres sprawozdawczości finansowej w pierwszym kwartale, aż po obowiązki publikacyjne w połowie roku i raportowanie ciągłe.

Styczeń – Fundament Roku Obrotowego i Zamknięcie Projektów

Styczeń w organizacjach pozarządowych to okres o podwójnej naturze. Z jednej strony jest to czas zamykania ewidencji za rok poprzedni (2025), a z drugiej – moment podejmowania kluczowych decyzji systemowych rzutujących na cały bieżący rok (2026). Decyzje te, często bagatelizowane jako „formalności”, mają fundamentalne znaczenie dla modelu księgowego i obciążeń administracyjnych organizacji przez kolejne 12 miesięcy.

1.1. Wybór Formy Prowadzenia Księgowości: UEPiK vs. Pełna Księgowość

Jednym z najważniejszych terminów, który przypada na koniec stycznia, jest decyzja dotycząca prowadzenia Uproszczonej Ewidencji Przychodów i Kosztów (UEPiK). Jest to alternatywa dla pełnej księgowości, dostępna dla mniejszych podmiotów, która jednak wymaga aktywnego działania ze strony organów organizacji.

Mechanizm Prawny i Kryteria Kwalifikacyjne

Zgodnie z art. 10a ustawy o działalności pożytku publicznego i o wolontariacie, organizacje pozarządowe (z wyłączeniem spółek kapitałowych non-profit oraz stowarzyszeń jednostek samorządu terytorialnego) mogą prowadzić UEPiK, jeżeli spełniają łącznie następujące warunki:

- Brak statusu OPP: Organizacje Pożytku Publicznego są obligatoryjnie zobowiązane do prowadzenia pełnej księgowości ze względu na wymóg najwyższej transparentności w dysponowaniu środkami z 1,5% podatku.

- Brak działalności gospodarczej: UEPiK jest przeznaczona wyłącznie dla podmiotów opierających się na środkach publicznych, darowiznach i składkach (działalność statutowa nieodpłatna i odpłatna). Wpisanie działalności gospodarczej do KRS automatycznie wyklucza tę formę ewidencji.

- Limit przychodów: Przychody organizacji w roku poprzednim (2025) nie mogły przekroczyć 100 000 zł. Należy zwrócić uwagę, że jest to limit stosunkowo niski, a jego przekroczenie w trakcie roku (nawet o złotówkę) skutkuje natychmiastowym przejściem na pełną księgowość od momentu przekroczenia.

Decyzja Organu: Wybór UEPiK nie dzieje się „z automatu”. Wymaga on podjęcia formalnej uchwały przez organ zatwierdzający (zwykle Walne Zebranie w stowarzyszeniach lub Fundator/Rada w fundacjach). Brak takiej uchwały oznacza domyślne stosowanie przepisów ustawy o rachunkowości (pełna księgowość).

Procedura Zgłoszenia i Termin 31 Stycznia

Kluczowym obowiązkiem jest zawiadomienie Naczelnika Urzędu Skarbowego o wyborze tej formy ewidencji.

- Termin: Dla organizacji kontynuujących działalność, których rok podatkowy pokrywa się z kalendarzowym, termin upływa 31 stycznia 2026 r.

- Forma: Zawiadomienie składa się pisemnie lub elektronicznie.

- Nowe organizacje: Podmioty, które rozpoczynają działalność w trakcie roku, mają 90 dni od dnia rozpoczęcia działalności na dokonanie takiego zgłoszenia.

Analiza Ryzyka: Niedotrzymanie terminu 31 stycznia jest nieodwracalne w skutkach na dany rok podatkowy. Organizacja, która spóźni się ze zgłoszeniem choćby o jeden dzień, jest prawnie zobligowana do prowadzenia pełnych ksiąg rachunkowych, co wiąże się z koniecznością sporządzania bilansu, rachunku wyników oraz informacji dodatkowej, a także zazwyczaj z wyższymi kosztami usług biura rachunkowego.

1.2. Sprawozdawczość z Realizacji Zadań Publicznych (Granty)

Styczeń to także czas intensywnego rozliczania dotacji otrzymanych od jednostek samorządu terytorialnego (gminy, powiaty, województwa) oraz administracji rządowej w roku poprzednim.

Termin 30 dni: Zgodnie ze standardowym wzorem umowy o realizację zadania publicznego (określonym w rozporządzeniu Przewodniczącego Komitetu do spraw Pożytku Publicznego), organizacja ma obowiązek złożenia sprawozdania końcowego w terminie 30 dni od dnia zakończenia realizacji zadania.

- Dla bardzo wielu projektów („cykl roczny”), data zakończenia zadania to 31 grudnia 2025 r.

- Oznacza to, że termin złożenia sprawozdania merytorycznego i finansowego z grantu upływa 30 stycznia 2026 r. (lub w najbliższy dzień roboczy, jeśli wypada to w weekend).

Specyfika sprawozdania: Raport ten nie jest tożsamy ze sprawozdaniem finansowym organizacji. Jest to szczegółowe rozliczenie konkretnego projektu, wymagające zestawienia faktur, opisania osiągniętych rezultatów (wskaźniki twarde i miękkie) oraz wykazania wkładu własnego (finansowego i osobowego). Błędy w tym sprawozdaniu, a w szczególności jego nieterminowe złożenie, mogą skutkować koniecznością zwrotu dotacji wraz z odsetkami oraz wykluczeniem z możliwości ubiegania się o środki publiczne w kolejnych konkursach. W kontekście zapytania użytkownika, jest to jeden z najważniejszych terminów „styczniowych” dla NGO aktywnych grantowo.

1.3. Podatki Lokalne: Nieruchomości

Organizacje pozarządowe dysponujące majątkiem trwałym w postaci nieruchomości muszą w styczniu uregulować kwestie podatku od nieruchomości.

- Deklaracja DN-1: Osoby prawne (fundacje, stowarzyszenia) składają deklarację na podatek od nieruchomości do 31 stycznia 2026 r. organowi podatkowemu właściwemu ze względu na miejsce położenia przedmiotów opodatkowania (wójt, burmistrz, prezydent miasta).

- Zwolnienia dla OPP: Organizacje Pożytku Publicznego są zwolnione z tego podatku w zakresie nieruchomości zajętych na prowadzenie nieodpłatnej statutowej działalności pożytku publicznego. Ważne: Zwolnienie to nie zwalnia z obowiązku złożenia deklaracji! OPP musi złożyć deklarację DN-1, w której wykazuje nieruchomości jako zwolnione. Niezłożenie deklaracji jest wykroczeniem skarbowym, nawet jeśli podatek wynosi 0 zł.

1.4. Zobowiązania Płatnika: PIT-4R

Organizacje będące pracodawcami (umowy o pracę) lub zleceniodawcami (umowy cywilnoprawne) pełnią funkcję płatnika podatku dochodowego od osób fizycznych (PIT). Styczeń to czas na roczne podsumowanie pobranych zaliczek.

- Deklaracja PIT-4R: Jest to deklaracja roczna o zaliczkach na podatek dochodowy. Należy w niej wykazać sumę należnych zaliczek za poszczególne miesiące roku 2025 oraz liczbę podatników (pracowników).

- Termin: Deklarację składa się wyłącznie elektronicznie do urzędu skarbowego do 31 stycznia 2026 r. Ponieważ w 2026 roku 31 stycznia wypada w sobotę, zgodnie z Ordynacją Podatkową termin przesuwa się na najbliższy dzień roboczy, tj. 2 lutego 2026 r.

- Konsekwencje: PIT-4R jest podstawą dla urzędu skarbowego do weryfikacji wpłat dokonywanych przez organizację w trakcie roku. Wszelkie rozbieżności między kwotami w deklaracji a faktycznymi przelewami na mikrorachunek podatkowy będą skutkować wezwaniem do wyjaśnień.

Luty – Sprawy Pracownicze i Międzynarodowe

Po zamknięciu spraw ewidencyjnych w styczniu, luty koncentruje się na obowiązkach informacyjnych wobec pracowników oraz organów podatkowych w zakresie transakcji transgranicznych. Jest to miesiąc, w którym działy księgowe muszą wygenerować dużą liczbę dokumentów indywidualnych.

2.1. Informacje o Dochodach (PIT-11)

Dla pracowników i zleceniobiorców luty jest miesiącem oczekiwania na PIT-11, który umożliwi im rozliczenie własnego podatku (PIT-37). Dla NGO jest to obowiązek ustawowy.

- Dychotomia Terminów: Należy wyraźnie rozróżnić dwa terminy związane z PIT-11, co często jest źródłem pomyłek w mniejszych organizacjach:

- Do 31 stycznia 2026 r. (przesunięcie na 2 lutego): Termin wysyłki PIT-11 do Urzędu Skarbowego. Od kilku lat ten termin jest wcześniejszy, aby umożliwić KAS przygotowanie usługi „Twój e-PIT” na połowę lutego.

- Do 28 lutego 2026 r. (wypada w sobotę, więc do 2 marca): Termin przekazania PIT-11 podatnikowi (pracownikowi, zleceniobiorcy). Przekazanie może nastąpić osobiście, listem poleconym lub elektronicznie (np. bezpiecznym e-mailem z podpisem kwalifikowanym, za zgodą pracownika).

2.2. Podatek u Źródła (WHT) i Raportowanie IFT

Współczesne NGO często korzystają z usług podmiotów zagranicznych (zakup licencji Zoom, reklam na Facebooku/Google, hosting zagraniczny, prelegenci zagraniczni). Rodzi to obowiązki w zakresie tzw. podatku u źródła (Withholding Tax – WHT) oraz raportowania IFT, nawet jeśli podatek nie został pobrany ze względu na umowy o unikaniu podwójnego opodatkowania.

- IFT-1R (Osoby Fizyczne): Informacja o wysokości przychodu uzyskanego przez osoby fizyczne niemające miejsca zamieszkania w Polsce (nierezydenci). Dotyczy np. zagranicznego eksperta, któremu wypłacono honorarium. Termin złożenia do urzędu skarbowego: 28 lutego 2026 r. (2 marca).

- IFT-2R (Osoby Prawne): Informacja o wypłatach na rzecz zagranicznych podmiotów prawnych (np. Google Ireland Ltd., Meta Platforms Ireland Ltd.). Termin złożenia: 31 marca 2026 r. Choć termin przypada w marcu, zaleca się przygotowanie tych danych w lutym, przy okazji analizy kont rozrachunkowych z dostawcami zagranicznymi.

Kluczowe wyjaśnienie: Wiele organizacji błędnie zakłada, że jeśli posiadają Certyfikat Rezydencji (CFR) kontrahenta (np. Google) i nie pobierają podatku, to nie muszą składać IFT-2R. Jest to błąd. Obowiązek raportowania „wypłat” istnieje niezależnie od faktu pobrania podatku, jeśli wypłata mieści się w katalogu art. 21 ustawy o CIT (tzw. usługi niematerialne). Niezłożenie IFT-2R jest częstym przeoczeniem wykrywanym podczas kontroli.

2.3. ZUS – Roczne Rozliczenie Składki Zdrowotnej

W lutym (w terminie składania deklaracji za styczeń, tj. do 20 lutego dla większości płatników, a dla jednostek budżetowych do 5-go) dokonuje się często weryfikacji rocznej podstawy wymiaru składki zdrowotnej dla osób prowadzących działalność (jeśli dotyczy to członków zarządu kontraktowych). Dla typowych NGO zatrudniających pracowników kluczowa jest terminowość bieżących deklaracji ZUS DRA, które muszą być wysyłane do 15. dnia każdego miesiąca.

Marzec – Kumulacja Sprawozdawczości Finansowej i Podatkowej

Marzec jest bezsprzecznie najbardziej obciążającym miesiącem w roku kalendarzowym dla działów finansowych NGO. Zbiegają się tu terminy wynikające z dwóch odrębnych aktów prawnych: ustawy o rachunkowości oraz ustawy o podatku dochodowym od osób prawnych (CIT).

3.1. Podatek Dochodowy od Osób Prawnych (CIT-8)

Każda organizacja pozarządowa posiadająca osobowość prawną (fundacja, stowarzyszenie wpisane do KRS) jest podatnikiem CIT. Dotyczy to również stowarzyszeń zwykłych (ułomne osoby prawne).

Mit „braku podatku”: Powszechnym błędem jest myślenie: „jesteśmy NGO, nie płacimy podatków, więc nie składamy CIT-8”. Jest to fałsz. NGO korzystają ze zwolnienia z podatku (zazwyczaj na podst. art. 17 ust. 1 pkt 4 ustawy o CIT – dochody przeznaczone na cele statutowe), ale zwolnienie to wykazuje się w zeznaniu podatkowym. Brak zeznania oznacza formalnie zatajenie dochodu.

Elementy Pakietu CIT

Do 31 marca 2026 r. organizacja musi złożyć elektronicznie:

- CIT-8: Zeznanie główne, wykazujące przychody i koszty (podatkowe, nie bilansowe).

- CIT-8/O: Załącznik kluczowy dla NGO. To tutaj w sekcji „Dochody wolne od podatku” organizacja wpisuje kwotę dochodu, którą przeznacza na cele statutowe. Poprawne wypełnienie tego załącznika „zeruje” podatek do zapłaty.

- CIT-D: Informacja o otrzymanych darowiznach. Należy w niej wykazać darczyńców, jeżeli:

- Jednorazowa darowizna przekroczyła 15 000 zł.

- Suma darowizn od jednego darczyńcy w roku przekroczyła 35 000 zł.

- Obowiązek ten służy transparentności i przeciwdziałaniu praniu pieniędzy.

3.2. Sporządzenie Sprawozdania Finansowego

Ustawa o rachunkowości nakłada na kierownika jednostki (zarząd) obowiązek sporządzenia rocznego sprawozdania finansowego nie później niż w ciągu 3 miesięcy od dnia bilansowego. Dla większości NGO (rok obrotowy = kalendarzowy) termin ten upływa 31 marca 2026 r.

Co składa się na sprawozdanie NGO? Zgodnie z załącznikiem nr 6 do ustawy o rachunkowości (dedykowanym dla NGO):

- Bilans: Stan majątku i źródeł finansowania na 31.12.2025.

- Rachunek Zysków i Strat (RZiS): Przychody i koszty roku 2025, z podziałem na działalność nieodpłatną, odpłatną, gospodarczą oraz administracyjną.

- Informacja Dodatkowa: Opis metod wyceny oraz szczegółowe objaśnienia do pozycji bilansowych (np. struktura funduszu statutowego, wykaz zobowiązań).

Podpisy Elektroniczne – Aspekt Techniczny: Sprawozdanie musi być sporządzone w strukturze logicznej XML i podpisane elektronicznie.

- Kto podpisuje? Osoba sporządzająca (księgowy) ORAZ kierownik jednostki.

- Zmiana od 2022 r.: Kierownikiem jednostki jest cały zarząd. Jednak obecnie dopuszczalne jest podpisanie sprawozdania przez co najmniej jednego członka zarządu, pod warunkiem, że pozostali członkowie złożą oświadczenia, iż sprawozdanie spełnia wymogi ustawy. Oświadczenia te muszą być sporządzone przed podpisaniem sprawozdania przez członka zarządu i załączone do dokumentacji.

Wnioskowanie: Termin 31 marca jest terminem sporządzenia i podpisania. Data podpisu elektronicznego jest „stemplowana” cyfrowo. Podpisanie sprawozdania 1 kwietnia oznacza naruszenie ustawy o rachunkowości.

3.3. PFRON – Zamknięcie Roku (Sytuacja Specyficzna)

Choć główne roczne deklaracje PFRON (DEK-R, INF-2) składa się do 20 stycznia, marzec jest miesiącem ważnym dla zmian w statusie. Od 1 marca często zmieniają się wskaźniki przeciętnego wynagrodzenia, co wpływa na wysokość wpłat w kolejnych miesiącach. Ponadto, w marcu 2026 r. mogą wchodzić w życie nowe przepisy dotyczące ulg we wpłatach na PFRON, co wymaga czujności ze strony działów kadr.

Drugi Kwartał (Kwiecień – Czerwiec) – Zatwierdzanie i Audyt

Po „maratonie marcowym” następuje okres weryfikacji i zatwierdzania dokumentów finansowych. Jest to czas pracy organów nadzorczych (Rady Fundacji, Komisje Rewizyjne) oraz najwyższych władz organizacji (Walne Zebrania).

4.1. Badanie Sprawozdania (Audyt)

Nie każda NGO podlega obowiązkowi badania sprawozdania przez biegłego rewidenta. Obowiązek ten dotyczy organizacji spełniających kryteria z art. 64 ustawy o rachunkowości (duże sumy bilansowe, wysokie przychody, wysokie zatrudnienie) LUB organizacji pożytku publicznego (OPP), które realizują zadania zlecone o dużej wartości. Badanie musi zakończyć się przed zatwierdzeniem sprawozdania. Raport biegłego jest integralną częścią dokumentacji składanej później do KRS.

4.2. Zatwierdzenie Sprawozdania Finansowego

Zgodnie z art. 53 ust. 1 ustawy o rachunkowości, roczne sprawozdanie finansowe podlega zatwierdzeniu przez organ zatwierdzający nie później niż 6 miesięcy od dnia bilansowego. Termin graniczny to 30 czerwca 2026 r.

Procedura Zatwierdzenia:

- Wymaga zwołania posiedzenia organu zgodnie ze statutem (zawiadomienia, kworum).

- Organ podejmuje uchwałę o zatwierdzeniu sprawozdania finansowego.

- Organ podejmuje uchwałę o podziale wyniku finansowego (zysku lub pokryciu straty). W NGO zysk musi być przeznaczony na realizację celów statutowych (nie może być wypłacony członkom).

Niedotrzymanie terminu 30 czerwca jest naruszeniem prawa, które może być sankcjonowane grzywną, a w dłuższej perspektywie (przy braku złożenia dokumentów w sądzie) – postępowaniem przymuszającym i rozwiązaniem organizacji przez sąd.

Lipiec – Wielka Wysyłka i Transparentność Publiczna

Lipiec to czas, w którym wewnętrzne dokumenty organizacji stają się publiczne. Jest to finał procesu sprawozdawczego.

5.1. Złożenie Sprawozdania do Repozytorium (KRS / KAS)

Termin na złożenie zatwierdzonego sprawozdania finansowego wynosi 15 dni od daty zatwierdzenia. Zakładając zatwierdzenie w ostatnim dniu (30 czerwca), termin wysyłki upływa 15 lipca 2026 r.

Ścieżki Raportowania:

- Organizacje wpisane do Rejestru Przedsiębiorców KRS: Składają sprawozdanie przez system e-KRS (RDF – Repozytorium Dokumentów Finansowych). Wymagane dokumenty: plik XML sprawozdania, uchwała zatwierdzająca, uchwała o podziale wyniku, sprawozdanie z działalności (jeśli wymagane). Wysłanie jest bezpłatne.

- Organizacje wpisane TYLKO do rejestru stowarzyszeń/fundacji (bez działalności gospodarczej): Składają sprawozdanie do Szefa Krajowej Administracji Skarbowej (KAS) przez aplikację Ministerstwa Finansów. Nie składają dokumentów do sądu rejestrowego (KRS powinien pobrać je automatycznie z systemu KAS).

5.2. Organizacje Pożytku Publicznego (OPP) – Obowiązki w Bazie NIW

Dla OPP lipiec jest miesiącem „być albo nie być”. Organizacje te mają obowiązek zamieścić swoje sprawozdanie finansowe oraz sprawozdanie merytoryczne w Bazie Sprawozdań OPP prowadzonej przez Narodowy Instytut Wolności (NIW).

- Termin: 15 lipca 2026 r.

- Waga obowiązku: Niezamieszczenie sprawozdania w tym terminie jest przesłanką do niewpisania organizacji na listę uprawnionych do otrzymywania 1,5% podatku w roku kolejnym. Jest to sankcja dotkliwa finansowo i wizerunkowo.

- Sprawozdanie Merytoryczne OPP: Jest to dokument ustrukturyzowany, w którym organizacja szczegółowo opisuje, na co wydała środki publiczne, środki z 1,5% oraz jak realizowała misję społeczną. Musi być spójne ze sprawozdaniem finansowym.

5.3. Sprawozdania Fundacji do Ministra

Fundacje (niezależnie od statusu OPP) mają obowiązek złożenia rocznego sprawozdania ze swojej działalności właściwemu ministrowi (np. Ministrowi Zdrowia, Ministrowi Kultury).

- Termin: Ustawa o fundacjach nie precyzuje sztywnej daty, mówiąc o „corocznym” obowiązku. W praktyce administracyjnej i orzecznictwie przyjmuje się, że termin ten to koniec roku następnego, czyli 31 grudnia 2026 r.

- Dobra praktyka: Zaleca się wysłanie tego sprawozdania zaraz po zatwierdzeniu bilansu (w lipcu), aby uniknąć zaległości na koniec roku.

- Forma: Od 2023 r. wyłącznie elektroniczna (ePUAP, e-mail z podpisem kwalifikowanym).

Sprawozdawczość Statystyczna (GUS)

Główny Urząd Statystyczny (GUS) nakłada na NGO obowiązki, które są często pomijane, co grozi grzywną do 5000 zł.

- Badania Roczne: Najważniejsze formularze to SOF-1 (Sprawozdanie o działalności fundacji, stowarzyszeń) oraz SOF-4.

- Portal Sprawozdawczy: Udostępnienie formularzy w portalu następuje zazwyczaj w połowie stycznia (16 stycznia 2026 r.).

- Terminy: Są zróżnicowane w zależności od badania, ale często przypadają na luty lub marzec. Należy aktywnie sprawdzać „Listę obowiązków” po zalogowaniu do Portalu Sprawozdawczego GUS.

Obowiązki Ciągłe i Zdarzeniowe

Poza sztywnym kalendarzem rocznym, organizacje muszą monitorować terminy cykliczne i wynikające ze zdarzeń.

7.1. Centralny Rejestr Beneficjentów Rzeczywistych (CRBR)

Organizacje pozarządowe są zobowiązane do zgłaszania beneficjentów rzeczywistych (osób fizycznych sprawujących bezpośrednią lub pośrednią kontrolę nad organizacją).

- Termin: 7 dni roboczych od dnia wpisu organizacji do KRS lub od dnia zmiany danych w KRS.

- Kontekst 2025/2026: Każda zmiana w zarządzie, zmiana statutu wpływająca na kompetencje organów, czy zmiana adresu musi być odzwierciedlona w CRBR. Brak aktualizacji danych grozi karą administracyjną do 1 mln zł. W roku 2026 przewiduje się intensyfikację kontroli zgodności danych w CRBR ze stanem faktycznym w ramach procedur AML (Anti-Money Laundering).

7.2. Terminy Podatkowe i ZUS

Poniższa tabela przedstawia cykl miesięczny obowiązków dla aktywnej organizacji:

| Dzień Miesiąca | Instytucja | Rodzaj Obowiązku | Uwagi |

| 15. | ZUS | Wpłata składek i wysyłka deklaracji ZUS DRA | Dotyczy składek za miesiąc poprzedni. |

| 20. | PFRON | Wpłata na PFRON i deklaracja miesięczna (Wn-D) | Dotyczy pracodawców z obowiązkiem wpłat lub ubiegających się o dofinansowanie. |

| 20. | US (PIT) | Wpłata zaliczek na PIT-4 (od pracowników) | Organizacja jako płatnik. |

| 25. | US (VAT) | Wysyłka pliku JPK_V7 i zapłata VAT | Dotyczy czynnych podatników VAT. |

Podsumowanie i Rekomendacje Strategiczne

Rok 2026 (rozliczający rok 2025) jest okresem, w którym cyfryzacja obowiązków sprawozdawczych osiągnęła poziom niemal całkowity. Dla organizacji pozarządowych oznacza to konieczność profesjonalizacji procesów administracyjnych.

Kluczowe Terminy w Pigułce

| Data (Rok 2026) | Rodzaj Sprawy | Opis Czynności | Podstawa / Źródło |

| 20.01 | PFRON | Złożenie rocznej deklaracji DEK-R lub INF-2 | Ustawa PFRON |

| 30.01 | Granty | Sprawozdania z zadań publicznych zakończonych 31.12.2025 | Umowy dotacyjne |

| 31.01 | Podatki | Deklaracja na podatek od nieruchomości (DN-1) | Ustawa podatkowa |

| 31.01 | Księgowość | Zgłoszenie wyboru UEPiK do US | Ustawa o OPP |

| 02.02* | PIT (Płatnik) | Złożenie PIT-4R do US (*przesunięcie z weekendu 31.01) | Ordynacja Podatkowa |

| 02.03* | PIT (Płatnik) | Przekazanie PIT-11 pracownikom (*przesunięcie z weekendu 28.02) | Ustawa PIT |

| 02.03* | Podatki (WHT) | Złożenie IFT-1R do US | Ustawa CIT |

| 31.03 | CIT | Złożenie CIT-8 + załączniki (CIT-8/O, CIT-D) | Ustawa CIT |

| 31.03 | Finanse | Sporządzenie i podpisanie sprawozdania finansowego | Ustawa o rachunkowości |

| 31.03 | Podatki (WHT) | Złożenie IFT-2R do US | Ustawa CIT |

| 30.06 | Finanse | Zatwierdzenie sprawozdania finansowego (Uchwała) | Ustawa o rachunkowości |

| 15.07 | Rejestry | Złożenie SF do Repozytorium (KRS) lub do KAS | Ustawa o KRS / UoR |

| 15.07 | OPP | Zamieszczenie sprawozdań w Bazie NIW (baza OPP) | Ustawa o OPP |

| 31.12 | Fundacje | Sprawozdanie z działalności do właściwego ministra | Ustawa o fundacjach |

Niniejszy raport ma służyć jako mapa drogowa, jednak każda organizacja powinna dostosować go do swojej specyfiki (np. roku obrotowego innego niż kalendarzowy), konsultując wątpliwości z doradcami podatkowymi lub księgowymi specjalizującymi się w trzecim sektorze.

Kalendarz Obowiązków NGO

Przewodnik po najważniejszych terminach sprawozdawczych dla fundacji i stowarzyszeń w Polsce (rok obrotowy = rok kalendarzowy).

Sporządzenie

Ostateczny termin na sporządzenie rocznego sprawozdania finansowego.

Zatwierdzenie

Termin na zatwierdzenie sprawozdania przez organ nadzorczy (np. Walne Zebranie).

Wysłanie

Termin na wysłanie sprawozdania do Szefa KAS lub do KRS (zależnie od rejestru).

Dlaczego terminy są kluczowe?

Prowadzenie organizacji pozarządowej to nie tylko misja społeczna, ale także obowiązki formalne. Terminowe składanie sprawozdań (do Urzędu Skarbowego, KRS, ZUS) jest warunkiem transparentności i bezpieczeństwa prawnego zarządu.

⚠ Uwaga: Niedopełnienie obowiązku sprawozdawczego może skutkować grzywną, a nawet rozwiązaniem organizacji przez sąd.

1 Styczeń: Start Roku

-

20

20 Stycznia

Miesięczna zaliczka na podatek dochodowy (PIT-4R, PIT-8AR) za grudzień.

-

31

31 Stycznia: PIT-11

Przesłanie do Urzędu Skarbowego deklaracji PIT-11 za pracowników (wersja elektroniczna).

-

31

31 Stycznia: CIT-10Z / IFT-1R

Deklaracje o wysokości pobranego zryczałtowanego podatku (jeśli dotyczy).

Natężenie Obowiązków w Roku

Poniższy wykres pokazuje liczbę kluczowych terminów i „ciężar gatunkowy” formalności w poszczególnych miesiącach. Widać wyraźnie, że **Marzec** i **Lipiec** to najbardziej pracowite okresy dla księgowości NGO.

Marzec (Szczyt I)

Koniec roku podatkowego dla CIT-8 oraz ostateczny termin na „zamknięcie ksiąg” i sporządzenie sprawozdania finansowego.

Lipiec (Szczyt II)

Czas wysyłki. Po zatwierdzeniu sprawozdań w czerwcu, lipiec to czas na ich elektroniczne przekazanie do KAS/KRS oraz sprawozdań merytorycznych OPP.

Maraton Sprawozdawczy: Krok po Kroku

Sporządzenie

Do 31 Marca

- Zamknięcie ksiąg rachunkowych

- Inwentaryzacja aktywów/pasywów

- Podpis elektroniczny całego Zarządu

- Sporządzenie pliku XML

Zatwierdzenie

Do 30 Czerwca

- Zwołanie Walnego Zebrania

- Podjęcie uchwały o zatwierdzeniu

- Uchwała o podziale wyniku (zysku/straty)

- Podpisanie uchwał

Wysłanie

Do 15 Lipca

- 15 dni od daty zatwierdzenia

- Zgłoszenie do KRS (Repository) lub Szefa KAS

- Wymagany PESEL/Profil Zaufany

- Sprawdzenie statusu UPO

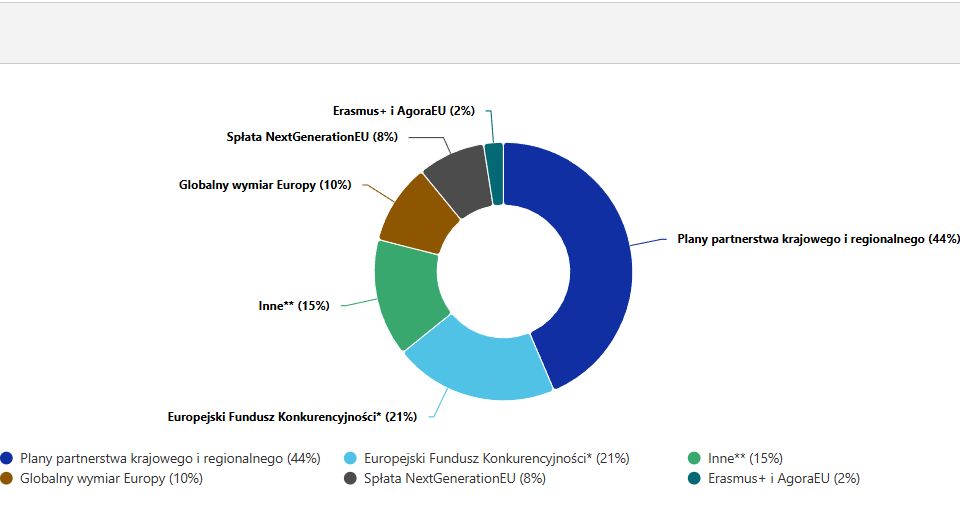

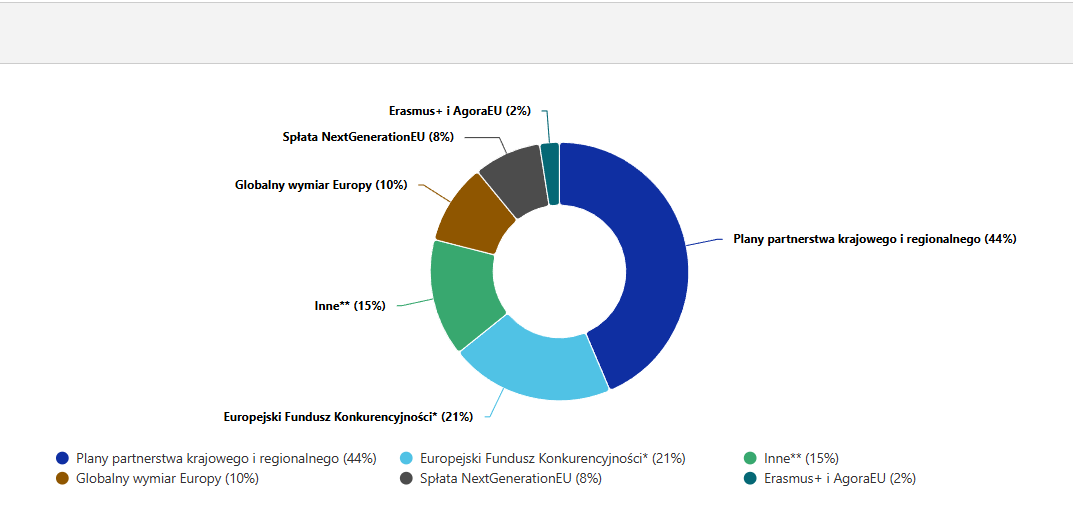

Gdzie trafiają Twoje dane?

Organizacje pozarządowe muszą raportować do różnych instytucji. Wykres przedstawia szacunkowy podział typów obowiązków sprawozdawczych w typowej aktywnej organizacji.

Status OPP?

Organizacje Pożytku Publicznego (korzystające z 1.5% podatku) mają dodatkowy, kluczowy obowiązek.

Do 15 Lipca

Obowiązek zamieszczenia Sprawozdania Merytorycznego w bazie NIW (Narodowy Instytut Wolności). Brak sprawozdania grozi utratą statusu OPP!

Terminy Cykliczne

O tych datach musisz pamiętać każdego miesiąca:

- ZUS DRA (jednostki budżetowe) do 5. dnia

- ZUS DRA (pozostali) do 20. dnia

- Zaliczka na PIT-4R do 20. dnia

- Deklaracja VAT (jeśli dotyczy) do 25. dnia

Piotr Wasilewski, Instytut Dobrych Idei

{kind=link}

{kind=link}

{kind=link}