Jak założyć fundację? Ile to kosztuje? Poradnik krok po kroku

2026-03-05

Aktywni Lokalnie: Szansa na dofinansowanie sportowych pasji

2026-03-16

Fundacje, decydując się na UEPiK, muszą mieć świadomość, że jest to ewidencja o charakterze stricte podatkowym, a nie rachunkowym. Jej nadrzędnym celem jest dostarczenie danych niezbędnych do ustalenia podstawy opodatkowania w podatku dochodowym od osób prawnych. W roku 2026 katalog podmiotów uprawnionych do korzystania z tej formy księgowości został znacząco rozszerzony, co jest wynikiem wieloletnich postulatów sektora pozarządowego. Limit przychodów z roku poprzedniego, warunkujący prawo do prowadzenia UEPiK, został ustalony na poziomie 1 miliona złotych. Co istotne, od 1 stycznia 2026 roku do limitu tego nie wlicza się darowizn rzeczowych przekazanych na cele statutowe, co stanowi istotne ułatwienie dla organizacji zajmujących się pomocą humanitarną czy społeczną.

Należy jednak zwrócić uwagę na specyficzną sytuację związaną z raportowaniem w formacie JPK_CIT. Choć dla większości podatników CIT termin raportowania ksiąg elektronicznych został przesunięty na 31 lipca 2026 roku, przesunięcie to dotyczy wyłącznie plików JPK_KR_PD oraz JPK_ST_KR, a nie rocznej deklaracji CIT-8. Fundacje muszą zatem zachować czujność i nie utożsamiać odroczenia obowiązków w zakresie JPK z terminem złożenia zeznania podatkowego. Warto również odnotować, że najmniejsze podmioty prowadzące UEPiK zostaną objęte obowiązkiem JPK_CIT dopiero za okresy rozpoczynające się po 31 grudnia 2026 roku, co oznacza, że ich pierwsze raporty w tym formacie wpłyną do urzędów w 2028 roku.

Architektura i prowadzenie uproszczonej ewidencji w praktyce fundacji

UEPiK w kształcie obowiązującym od 2026 roku jest systemem składającym się z czterech integralnych części, które wspólnie tworzą kompletny obraz finansowy organizacji dla celów podatkowych. Zgodnie z nowymi rozporządzeniami Ministra Finansów i Gospodarki z grudnia 2025 roku, ewidencja ta musi być prowadzona w sposób rzetelny i niewadliwy, co w praktyce oznacza konieczność bieżącego dokumentowania wszystkich operacji.

Pierwszym elementem jest Zestawienie przychodów i kosztów, które służy do klasyfikacji wpływów i wydatków zgodnie z ustawą o CIT. Przychody statutowe, takie jak dotacje, darowizny czy składki członkowskie, są ewidencjonowane w kolumnie 5, natomiast przychody z działalności odpłatnej (np. sprzedaży towarów lub usług w ramach celów statutowych) trafiają do kolumny 6. Kluczowe dla poprawnego rozliczenia CIT jest rozróżnienie kosztów uzyskania przychodów (kolumna 10) od wydatków niestanowiących kosztów uzyskania przychodów (NKUP – kolumna 11).

Drugim komponentem, który w 2026 roku zyskał na znaczeniu, jest Zestawienie przepływów finansowych. To tutaj fundacja ma obowiązek monitorować tzw. dochody wolne od podatku z lat ubiegłych. Mechanizm ten jest niezbędny do zapewnienia, że dochody, które w poprzednich deklaracjach CIT-8/O zostały wykazane jako zwolnione (np. na podstawie art. 17 ust. 1 pkt 4 ustawy o CIT), zostaną faktycznie wydatkowane na cele statutowe. Od 1 stycznia 2026 roku systemy ewidencji, takie jak UEPiK.ngo, wymagają wprowadzenia łącznej sumy tych dochodów jako bilansu otwarcia w kolumnie 5 Zestawienia przepływów. Brak tego zapisu może prowadzić do uznania ewidencji za nierzetelną podczas kontroli skarbowej.

Trzecim i czwartym elementem są odpowiednio: Wykaz środków trwałych oraz wartości niematerialnych i prawnych (zawierający historię odpisów amortyzacyjnych) oraz Zestawienie uzupełniające, wymagane wyłącznie od organizacji pozarządowych (NGO), w którym ujmuje się m.in. dane o otrzymanych darowiznach rzeczowych. Analiza tych składowych pozwala na sformułowanie wniosku, że prawidłowo prowadzony UEPiK automatycznie agreguje dane niezbędne do wypełnienia większości pól w CIT-8.

Mapowanie danych z UEPiK do deklaracji CIT-8 wersja 34

Wypełnienie formularza CIT-8(34) wymaga przełożenia języka zapisów ewidencyjnych na język deklaracji podatkowej. Proces ten, choć zautomatyzowany w nowoczesnych aplikacjach, wymaga od osób zarządzających fundacją zrozumienia merytorycznych powiązań między poszczególnymi kategoriami.

Przychody podatkowe i zyski kapitałowe

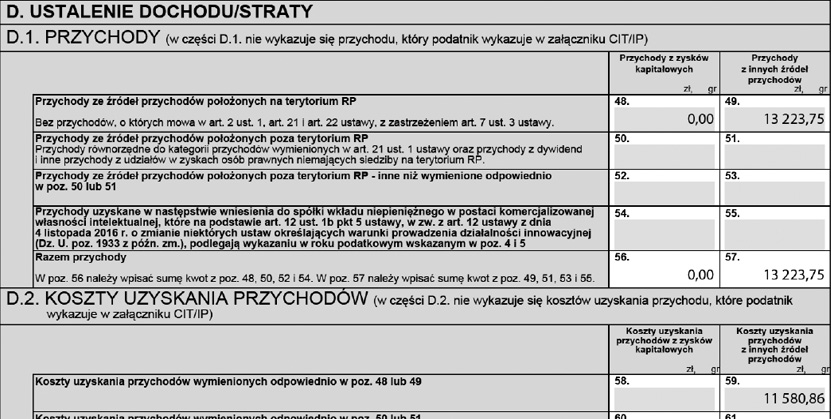

W części D.1 deklaracji CIT-8 wykazuje się wszystkie przychody uzyskane w roku podatkowym. Zgodnie z nową strukturą formularza, fundacja musi dokonać rozdziału między przychodami z zysków kapitałowych a przychodami z innych źródeł. Dla większości fundacji prowadzących UEPiK dominującą kategorią będą „inne źródła przychodów”, w których sumuje się dane z kolumn 5, 6, 7 i 8 ewidencji. Należy jednak pamiętać, że przychody zwolnione przedmiotowo (np. dotacje budżetowe) również muszą zostać wykazane w przychodach ogółem w deklaracji głównej, a ich zwolnienie następuje dopiero w kolejnych krokach poprzez załącznik CIT-8/O.

Koszty uzyskania przychodów

W sekcji D.2 deklaracji fundacja wpisuje koszty poniesione w celu osiągnięcia przychodów lub zachowania źródła przychodów. Tu przenoszona jest suma z kolumny 10 UEPiK. Krytycznym aspektem jest tutaj weryfikacja, czy wydatki sfinansowane z dotacji lub innych dochodów zwolnionych nie zostały błędnie zakwalifikowane jako koszty uzyskania przychodów. Zgodnie z art. 16 ust. 1 pkt 58 ustawy o CIT, wydatki bezpośrednio sfinansowane z dochodów wolnych od podatku nie stanowią kosztów uzyskania przychodów. W praktyce oznacza to, że fundacja prowadząca zadania publiczne w całości finansowane z dotacji, w CIT-8 wykaże koszty równe zero w odniesieniu do tego zadania.

Poniższa tabela obrazuje techniczne mapowanie pól dla fundacji na UEPiK w systemie podatkowym 2026:

| Sekcja CIT-8 (34) | Opis pola | Źródło w UEPiK (Kolumna/Dokument) |

| Część D.1, Poz. 48 | Przychody z zysków kapitałowych | Kolumna 7 (tylko sprzedaż akcji/udziałów) |

| Część D.1, Poz. 53 | Przychody z innych źródeł | Suma kolumn 5, 6 i 8 oraz pozostałe z kol. 7 |

| Część D.2, Poz. 61 | Koszty z zysków kapitałowych | Dokumentacja dodatkowa / Wykaz środków trwałych |

| Część D.2, Poz. 63 | Koszty z innych źródeł | Kolumna 10 (wyłącznie koszty podatkowe) |

| Część D.3, Poz. 78/81 | Dochód / Strata | Wynik obliczenia (Przychody – Koszty) |

| Część E, Poz. 96 | Dochody wolne od podatku | Suma z załącznika CIT-8/O (Część B) |

Warto podkreślić, że aplikacje dedykowane dla NGO pozwalają na generowanie plików XML gotowych do wysyłki, co znacząco redukuje ryzyko błędów przy ręcznym przepisywaniu kwot z ewidencji na formatkę rozliczenia podatkowego.

Analiza zwolnień przedmiotowych: Dobroczynność, kultura i cele statutowe

Kluczowym elementem rozliczenia CIT-8 fundacji jest prawidłowe skorzystanie ze zwolnienia przewidzianego w art. 17 ust. 1 pkt 4 ustawy o CIT. Zwolnienie to ma charakter warunkowy: dochód musi być przeznaczony, a ostatecznie wydatkowany na cele statutowe zbieżne z katalogiem ustawowym. Katalog ten obejmuje m.in. naukę, edukację, kulturę, ochronę zdrowia, pomoc społeczną oraz dobroczynność.

Interpretacja pojęcia „dobroczynność” w kontekście podatkowym opiera się na niesieniu bezpośredniej pomocy potrzebującym. Jak wskazuje indywidualna interpretacja Dyrektora KIS z czerwca 2025 roku, wsparcie finansowe dla liderów organizacji, mające na celu ich rozwój kompetencyjny i profesjonalizację, może nie kwalifikować się do zwolnienia, jeśli nie jest bezpośrednio powiązane z działaniami dobroczynnymi na rzecz osób trzecich. Fundacje muszą zatem dokonywać rygorystycznej selekcji celów, na które wydatkują środki, pamiętając, że wydatkowanie dochodu na cele inne niż statutowe skutkuje utratą zwolnienia i koniecznością zapłaty podatku.

W deklaracji CIT-8/O (wersja 20), fundacje najczęściej wypełniają pola w części B.1:

- Poz. 13 i 14: Dochody wolne na podstawie art. 17 ust. 1 pkt 4 ustawy (cele statutowe).

- Poz. 19 i 20: Dochody Organizacji Pożytku Publicznego (jeśli fundacja posiada taki status i nie prowadzi UEPiK).

- Poz. 37 i 38: Dotacje otrzymane z budżetu państwa lub samorządu (art. 17 ust. 1 pkt 47).

Istotnym aspektem jest również rozliczanie darowizn. Otrzymane darowizny pieniężne i rzeczowe, o ile są przeznaczone na cele statutowe, korzystają ze zwolnienia z CIT na mocy art. 17 ust. 1 pkt 4. Jednakże, każda fundacja otrzymująca darowizny ma obowiązek złożenia załącznika CIT-D, w którym informuje o sumie otrzymanych darowizn oraz celach, na jakie zostały one przeznaczone. W przypadku darowizn od jednego darczyńcy przekraczających 15 000 zł, fundacja musi dodatkowo podać dane identyfikacyjne darczyńcy.

Przyszłość sprawozdawczości NGO: JPK_CIT i KSeF

Analiza perspektywiczna wskazuje, że rok 2026 jest jedynie etapem przejściowym w stronę pełnej cyfryzacji finansów organizacji pozarządowych. Dwa kluczowe projekty, które zrewolucjonizują pracę fundacji w nadchodzących latach, to Krajowy System e-Faktur (KSeF) oraz JPK_CIT.

KSeF, którego pełne wdrożenie dla wszystkich podatników planowane jest na rok 2026, wprowadza format faktury ustrukturyzowanej. Dla fundacji oznacza to konieczność dostosowania systemów ewidencji do odbierania i wysyłania faktur bezpośrednio z ministerialnego systemu. Integracja KSeF z aplikacjami UEPiK pozwoli na automatyczne księgowanie kosztów, co docelowo wyeliminuje błędy ręcznego wprowadzania danych do ewidencji.

Z kolei JPK_CIT, wprowadzany etapami, docelowo wymusi na wszystkich organizacjach (w tym prowadzących UEPiK) przesyłanie szczegółowych zapisów z ewidencji w formacie XML. Choć najmniejsze podmioty mają czas do 2028 roku, już teraz zaleca się audyt wewnętrzny i weryfikację, czy obecne systemy ewidencji posiadają tzw. znaczniki kont i są gotowe na mapowanie danych do węzłów RPD (Raportowanie Podatku Dochodowego).

Prawidłowe przeprowadzenie procesu rozliczenia rocznego do 31 marca 2026 roku nie tylko chroni zarząd fundacji przed sankcjami karnoskarbowymi, ale stanowi dowód profesjonalizmu i transparentności organizacji w oczach darczyńców oraz organów nadzoru. W dobie postępującej cyfryzacji, rzetelne prowadzenie ewidencji UEPiK staje się nie tyle obowiązkiem, co fundamentem bezpiecznego rozwoju sektora pozarządowego w Polsce.

Piotr Wasilewski, Instytut Dobrych Idei

{kind=link}

{kind=link}

{kind=link}